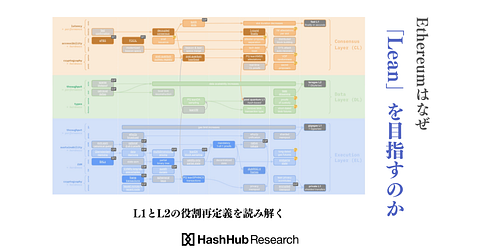

連載:Ethereum L2の事業性と未来|第1回|L2の収益モデルと限界

2025年09月01日

この記事を簡単にまとめると(AI要約)

連載のはじめに

Ethereumは誕生から10年。

「世界の分散コンピュータ」として進化を続け、DeFiやNFT、ゲーム、ステーブルコインまで、あらゆるユースケースの土台になりました。

その拡張を支えてきたのが Layer2(L2) です。Arbitrum、Optimism、Baseといった名前はすでに耳なじみで、「安くて速いEthereum」として多くのユーザーを引き寄せています。

「世界の分散コンピュータ」として進化を続け、DeFiやNFT、ゲーム、ステーブルコインまで、あらゆるユースケースの土台になりました。

その拡張を支えてきたのが Layer2(L2) です。Arbitrum、Optimism、Baseといった名前はすでに耳なじみで、「安くて速いEthereum」として多くのユーザーを引き寄せています。

けれど最近、少し違った景色も見えてきました。

L2はユーザーにとって便利ですが、ビジネスとしての収益モデルは揺らぎ始めているのです。

L2はユーザーにとって便利ですが、ビジネスとしての収益モデルは揺らぎ始めているのです。

- 手数料収益は薄利化:2024年の EIP-4844(BLOB) 導入で、L2がL1に掲示するデータ原価は大幅に低下。ユーザーコストは下がりましたが、L2が「通行料」で稼ぐ余地は縮小しました。

- Sequencer収益は命綱だが構造が変化:Optimismの初期設計思想では「priority feeは形式上存在するが実質ゼロに近い」ものでした。ところが2024〜2025年のBaseでは、priority feeが爆発的に伸び、今や収益の主役となっています。

- 独占は揺らぐ兆し:Shared Sequencerや規制の圧力が高まれば、MEVやpriority feeの独占は難しくなるでしょう。

そして同時に、ステーブルコインを中心とした「L1利用の再評価」 も進んでいます。

実際、流通規模の大部分は依然として Ethereum や Tron といった L1 に偏重しており、Visaのパイロット事例でも Solana/Ethereum といった L1 が決済レールとして検証されています。一方で、BaseやArbitrumなどの L2 でもシェアが拡大しており、「L1回帰」というより“ユースケースに応じた使い分け” が現実に近い姿です。

実際、流通規模の大部分は依然として Ethereum や Tron といった L1 に偏重しており、Visaのパイロット事例でも Solana/Ethereum といった L1 が決済レールとして検証されています。一方で、BaseやArbitrumなどの L2 でもシェアが拡大しており、「L1回帰」というより“ユースケースに応じた使い分け” が現実に近い姿です。

つまり今、Ethereum周辺のエコシステムは 「L2の黄金期」から「L1の再評価時代」へと揺れ動いているのかもしれません。

※本連載で「L2」と呼ぶ場合は、Ethereumの主流である ロールアップ型L2(Arbitrum, Optimism, Base, zkSync など)を念頭に置いています。Validiumやサイドチェーン型は収益構造や設計思想が異なるため、原則として扱いを分けます。

この連載では、

- 第1回:L2の収益モデルと限界

- 第2回:Shared Sequencerの理想と現実

- 第3回:DAの台頭とL1利用の再評価

- 第4回:新興L1の失敗と再挑戦

- 第5回(展望編):L2とL1、そしてステーブルコインが描く未来

という流れで、いま起きている変化を追っていきます。

まずは出発点として、「L2はどうやって稼いでいるのか?」 を見ていきましょう。

まずは出発点として、「L2はどうやって稼いでいるのか?」 を見ていきましょう。

続きは有料会員限定です

- 月額 9,990円〜で国内最大級のWeb3リサーチが読み放題

- DeFi / NFT / DAOなど2,000本以上のレポートを網羅

- 投資判断や事業検討に使える実務視点の分析

- 基礎から最新動向までプロフェッショナルな情報にアクセス

すでにご登録済みの方は

無料会員登録は

【PR】 SBI VCトレードの口座をお持ちのお客さまは

口座をお持ちでない方はこちら >

※免責事項:本レポートは、いかなる種類の法的または財政的な助言とみなされるものではありません。