構造的売り手の主役は、DAT企業だけではない

2026年06月23日

この記事を簡単にまとめると(AI要約)

目次

- DATの売りは局面的、マイナーの売りは恒常的

- AIピボットが、止まらない売りを膨らむ売りに変える

- 総括

Strategy社が2026年5月末、32 BTCを売却しました。約250万ドル、保有のわずか0.004%にすぎません。それでも市場がこれを象徴的に受け止めたのは、下落すれば買う側だった最大のDAT(デジタルアセットトレジャリー)企業が、ついに売り手に回るのではという懸念からです。

しかしStrategyは数日後に1,550 BTCを買い戻し、年初来では依然として買い越しです。MetaplanetやTwenty One Capitalなど他の主要DAT企業も、2026年は買い増しか保有継続で、目立った売却は確認できません。

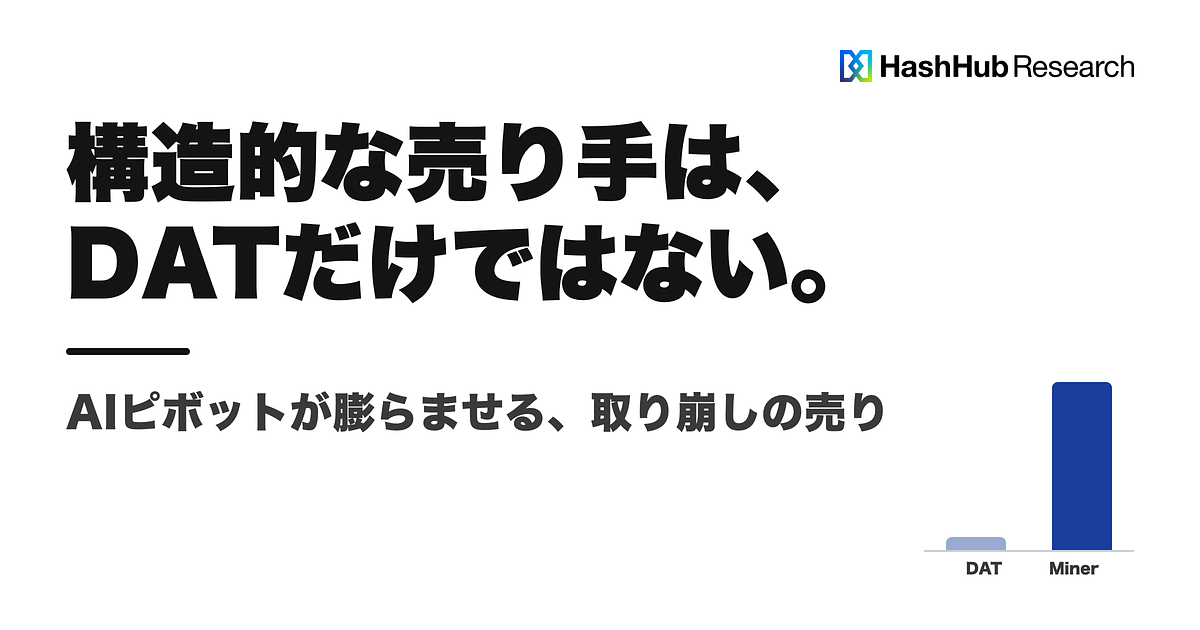

一方、2026年第1四半期には、上場ビットコインマイナー事業者が32,000 BTC超を売却しています。決算未提出分を除いた速報集計で、実数はこれを上回る公算です。Strategyの32 BTCの、およそ1000倍にあたります。1社の数日間と業界の四半期で母数はそろいませんが、それでも桁の差があります。

マイナーがビットコインを売ること自体は事業構造上当たり前で、驚くにあたりません。ですが、巨額の設備投資を債務で賄うAI・HPC(高性能計算)データセンターへの転換が、その当たり前の恒常売りを、取り崩しを伴う膨らむ売りに変えつつあります。構造的売り手として目を向けるべきは、DAT企業よりむしろマイナーである、というのが本稿の見立てです。

続きは有料会員限定です

- 月額 9,990円〜で国内最大級のWeb3リサーチが読み放題

- DeFi / NFT / DAOなど2,000本以上のレポートを網羅

- 投資判断や事業検討に使える実務視点の分析

- 基礎から最新動向までプロフェッショナルな情報にアクセス

すでにご登録済みの方は

無料会員登録は

※免責事項:本レポートは、いかなる種類の法的または財政的な助言とみなされるものではありません。